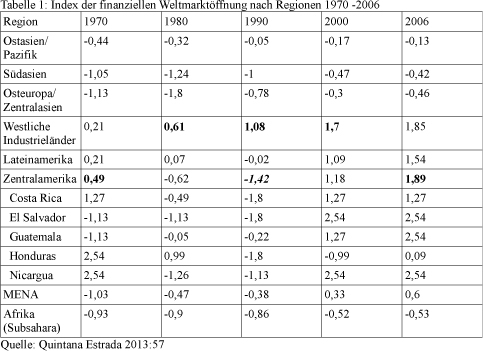

Die Entwicklung des Bankensektors in Zentralamerika zeichnet sich einerseits durch Trends aus, die sich innerhalb des lateinamerikanischen „Rahmens“ bewegen, andererseits interessante Eigenheiten zeigen, die wichtige Rückschlüsse für künftige Weichenstellungen erlauben. Zu den allgemeinen Trends zählen der rasch voranschreitende Konzentrationsprozeß, der Abbau oder die völlige Eliminierung des öffentlichen Sektors und der wachsende Einfluss des ausländischen, transnational operierenden Kapitals. Diese Prozesse kulminierten 2006 in dem bemerkenswerten Befund, dass Zentralamerika im globalen Vergleich zur Region mit dem höchsten Grad an finanzieller Liberalisierung aufgestiegen war. Das ist umso erstaunlicher, da dies die völlige Umkehrung der Situation von 1990 darstellt. Damals wies Zentralamerika den niedrigsten Index auf – war also die weltweit am meisten abgeschottete Region (siehe Tabelle 1).

Die Entwicklung des Bankensektors in Zentralamerika zeichnet sich einerseits durch Trends aus, die sich innerhalb des lateinamerikanischen „Rahmens“ bewegen, andererseits interessante Eigenheiten zeigen, die wichtige Rückschlüsse für künftige Weichenstellungen erlauben. Zu den allgemeinen Trends zählen der rasch voranschreitende Konzentrationsprozeß, der Abbau oder die völlige Eliminierung des öffentlichen Sektors und der wachsende Einfluss des ausländischen, transnational operierenden Kapitals. Diese Prozesse kulminierten 2006 in dem bemerkenswerten Befund, dass Zentralamerika im globalen Vergleich zur Region mit dem höchsten Grad an finanzieller Liberalisierung aufgestiegen war. Das ist umso erstaunlicher, da dies die völlige Umkehrung der Situation von 1990 darstellt. Damals wies Zentralamerika den niedrigsten Index auf – war also die weltweit am meisten abgeschottete Region (siehe Tabelle 1).

Zugleich verweisen die entsprechenden Werte für die einzelnen Länder Zentralamerikas auf die finanzpolitischen Unterschiede, die zwischen ihnen bestehen. Diese waren 1970, als die Region schon einmal den höchsten Liberalisierungsgrad aufwies, besonders augenfällig. Die Zahlen von 1980 weisen eine ähnlich große Spreizung auf: Während Nicaragua (- 1,26) und El Salvador (-1,13) deutliche Abschottungtendenzen zeigten, lag Honduras mit 0,99 noch vor der Spitzengruppe der westlichen Industrieländer (0,61). Guatemala (-0,05) und Costa Rica (-0,49) ordneten sich zwischen den beiden Polen ein. Die damaligen Unterschiede sind nicht zuletzt darauf zurückzuführen, dass in den drei Ländern mit der größten Abschottung im Bankensektor eine Nationalisierung stattgefunden hatte. Während dieser weitreichende Schritt in Costa Rica bereits nach dem Bürgerkrieg von 1948 erfolgt war, unternahmen die Sandinisten in Nicaragua nach dem Sieg der Revolution im Juli 1979 einen solchen. El Salvador „reagierte“ darauf ebenfalls mit einer Nationalisierung der Banken und des Außenhandels sowie einer Agrarreform – alles reformist ische Maßnahmen, die mit aktiver Unterstützung der USA erfolgten und eine weitere Revolution in Zentralamerika verhindern sollten. Ein Jahrzehnt später zeichnete sich mit der Abwahl der Sandinisten ein Ende des Zentralamerika-Konflikts ab. Neben dem Übergang vom Krieg zum Frieden und einer politischen Demokratisierung bildete eine umfassende wirtschaftliche Umstrukturierung mit neoliberaler Stoßrichtung die dritte Säule der regionale Neuordnung.

ische Maßnahmen, die mit aktiver Unterstützung der USA erfolgten und eine weitere Revolution in Zentralamerika verhindern sollten. Ein Jahrzehnt später zeichnete sich mit der Abwahl der Sandinisten ein Ende des Zentralamerika-Konflikts ab. Neben dem Übergang vom Krieg zum Frieden und einer politischen Demokratisierung bildete eine umfassende wirtschaftliche Umstrukturierung mit neoliberaler Stoßrichtung die dritte Säule der regionale Neuordnung.

Das finanzpolitische „Liberalisierungswunder“ von 2006 verweist nicht nur auf die tiefgreifenden Veränderungen, die sich in nur 15 Jahren in Zentralamerika vollzogen hatten, sondern erlaubt auch Rückschlüsse bei der Beantwortung weiter reichender Fragen. In diesem Beitrag sollen vor allem drei Implikationen der Transformation der Bankensektors von 1990 bis 2015 untersucht werden:

Erstens in Hinblick auf die Elite: Die Auswirkungen des Zentralamerika-Konflikts, der Zusammenbruch des Entwicklungsmodells der importsubstituierenden Industrialisierung (ISI), die weltpolitischen Umbrüche um 1990 und die neoliberalen Schock-Therapien wälzten die Wirtschaft der zentralamerikanischen Länder und mit ihr auch die Reproduktionsbedingungen der dortigen Eliten um. Nach über hundert Jahren bildeten Kaffee-Export und Bananen-Enklave nicht mehr die zentrale Achse der Ökonomie. An ihre Stelle traten neue Sektoren, die aufs engste mit dem sich rasch globalisierenden Weltmarkt verwoben waren: die Maquila-Industrie, der Tourismus, die Rücküberweisungen (remesas) der zahlreichen Arbeitsmigranten, später auch der intensivierte Raubbau der natürlichen Ressourcen (Extraktivismus) und – last not least – die Drogenökonomie. Diese Umbrüche erforderten nicht nur eine Neuorientierung der traditionellen Eliten, sondern erzwangen auch deren Transformation, bei der diese zugleich als deren aktiver Mitgestalter agierten. In diesem Prozeß spielte die Privatisierung, Neuausrichtung und Konzentration des Bankensektors eine zentrale Rolle. Welche Charakteristika und Auswirkungen die (Selbst-)Transformation der zentralamerikanischen Eliten hat, soll in einem ersten Abschnitt einer näheren Betrachtung unterzogen werden.

Zweitens in Hinblick auf die Regionalisierung: Bankensektor und Regionalisierung sind auf zweifache Weise miteinander verbunden. Zum einen reagierten die Banken auf den allgemeinen Integrationsprozeß Zentralamerikas, der durch SICA seit Anfang der 1990er Jahre über den Wirtschaftsbereich hinaus institutionalisiert ist. Zum anderen findet innerhalb des Bankensektors eine Ausdifferenzierung statt, die durch die Herausbildung regionaler Bankengruppen gekennzeichnet ist. Zugleich treten transnationale Finanzakteure in Erscheinung, die ihrerseits sowohl den zentralamerikanischen Intgrationsprozeß beeinflussen und andererseits innerhalb des Bankensektors gravierende Verschiebungen und Ausdifferenzierung bewirken. Die hier benannten Interaktionen sind Gegenstand eines zweiten Abschnitts.

Zweitens in Hinblick auf die Regionalisierung: Bankensektor und Regionalisierung sind auf zweifache Weise miteinander verbunden. Zum einen reagierten die Banken auf den allgemeinen Integrationsprozeß Zentralamerikas, der durch SICA seit Anfang der 1990er Jahre über den Wirtschaftsbereich hinaus institutionalisiert ist. Zum anderen findet innerhalb des Bankensektors eine Ausdifferenzierung statt, die durch die Herausbildung regionaler Bankengruppen gekennzeichnet ist. Zugleich treten transnationale Finanzakteure in Erscheinung, die ihrerseits sowohl den zentralamerikanischen Intgrationsprozeß beeinflussen und andererseits innerhalb des Bankensektors gravierende Verschiebungen und Ausdifferenzierung bewirken. Die hier benannten Interaktionen sind Gegenstand eines zweiten Abschnitts.

Drittens in Hinblick auf intrareginale Ausdifferenzierungsprozesse: In Fortsetzung der unter Punkt eins und zwei beschriebenen Prozesse kommt es auf zwei Ebenen zu Ausdifferenzierungen: Zum einen zwischen den zentralamerikanischen Ländern und zum anderen zwischen den verschiedenen Gruppierungen innerhalb der nationalen bzw. regionalen Eliten. Dies bildet das Thema des dritten Abschnitts.

Von der Kaffeeoligarchie zur Finanzoligarchie?

Mit dem Zusammenbruch des alten Wirtschafts- und Entwicklungsmodells stand die Oligarchie Ende der 1980er Jahre in allen zentralamerikanischen Länder vor existentiellen Herausforderungen, auf die sie dreifach reagierte. Im Zuge der zentralamerikanischen Friedens- und Demokratisierungsprozesse organisierte sie erstens die Rückkehr ihrer direkten Vertreter an die Regierung. Die Präsidenten Alfredo Cristiani (El Salvador 1989-1994), Álvaro Arzú und Óscar Berger (Guatemala 1996-2000 bzw. 2004-2008), Violeta Barrios de Chamorro und Arnoldo Alemán (Nicaragua 1990-1997 bzw. 1997-2002), Rafael Callejas, Carlos Flores Facussé und Ricardo Maduro (Honduras 1990-1994, 1998-2002 bzw. 2002-2006) sowie Óscar Arías (Costa Rica 1986-1990) sind die prägnantesten Beispiele für die politische Renaissance der zentralamerikanischen Oligarchien Anfang der 1990er Jahre.

Die direkte politische Kontrolle der Regierung ermöglichte es der Oligarchie zweitens, die neoliberale Umstrukturierung der Wirtschaft in ihrem Interesse zu organisieren und zu steuern. In El Salvador und Nicaragua war der Bankensektor das bevorzugte Objekt der Begierde. Überall in Zentralamerika eigneten sich die führenden einheimischen Wirtschaftsgruppen und die Transnationalen Konzerne (TNC) die Filetstücke des öffentlichen Sektors (Telekommunikation, Elektrizitätssektor, Fluglinien, Bildungs- und Gesundheitseinrichtungen, Sozial- und Rentenversicherungen) an und nutzten die auf breiter Front vorangetriebenen Deregulierungs- und Liberalisierungsmassnahmen, um auf neue profitable Geschäftsfelder umzusatteln und die Gegenwehr der sozialen Bewegungen auszuhebeln.

Zum dritten suchten die Oligarchien der zentralamerikanischen Länder mit der Reaktivierung des regionalen Integrationsprozesses ihre Chancen im Konkurrenzkampf mit extraregionalen Akteuren zu verbessern und den neuen Herausforderungen der Globalisierung zu begegnen.

Mit der erfolgreichen Verknüpfung dieser drei Strategien gelang es den Oligarchien nicht nur zu überleben, sondern ihre Macht deutlich auszuweiten. Wie in jedem Transformations- und Erneuerungsprozeß gibt es auch innerhalb der Eliten Gewinner, Verlierer und Newcomer, ohne dass diese internen Verschiebungen deren oligarchischen Charakter grundsätzlich infrage stellen. Eine kleine Zahl von miteinander vernetzten Unternehmergruppen auf Familienbasis kontrolliert – oft in Allianz mit transnationalem Kapital – die Wirtschaft des jeweiligen Landes, ergänzt durch die politische und mediale Absicherung ihrer Vormachtstellung.

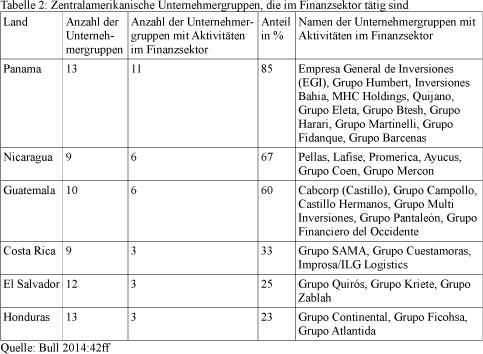

Alexander Segovia hat in seiner 2005 erschienenen Studie 28 oligarchische Unternehmergruppen (grupos de poder económico) identifiziert, die im regionalen Maßstab agieren, davon zehn aus El Salvador, sechs aus Guatemala, je vier aus Costa Rica und Nicaragua sowie je zwei aus Honduras und Panama. Spätere Studien kommen auf 27 solcher Gruppen, davon je sieben aus El Salvador und Guatemala, fünf aus Nicaragua, je drei aus Costa Rica und Honduras sowie zwei aus Panama (vgl. Bull 2014:49ff). Zur Zeit gibt es in Zentralamerika 67 Unternehmergruppen, von denen 32 im Finanzsektor aktiv sind (siehe Tabelle 2).

Sowohl im Falle der Kaffeeökonomie (1850-1980) als auch beim Übergang von dieser zum oben beschriebenen neuen Wirtschaftsmodell (ab Ende der 1980er Jahre) war es für die Machtposition der oligarchischen Unternehmergruppen entscheidend, ob und wie sie im Bankensektor verankert waren. Ab Mitte der 1990er Jahre bildete die Kontrolle über die national bedeutendsten Banken das Sprungbrett für die Expansion bestimmter Unternehmergruppen im regionalen Rahmen (Regionalisierung).

In El Salvador verfügten 2004 alle acht oligarchischen Unternehmergruppen von Relevanz über eigene Positionen im Finanzsektor des Landes. Im Besitz der vier führenden Gruppen, die damals insgesamt über 160 Unternehmen kontrollierten, befanden sich zugleich die vier führenden Banken des Landes, deren Namen mit der Bezeichnung der jeweiligen Gruppe identisch war. Diese Konstellation veranlasste Segovia zu dem Schluss, dass die Aneignung des Bankensektors durch die Oligarchie ein zentrales Merkmal ihrer Regionalisierung bzw. Transnationalisierung bildet.

Allerdings zeugt das Beispiel der salvadorianischen Unternehmergruppen (siehe Tabelle 3), die 1996 noch maßgeblich die Regionalisierung des Bankensektors in Zentralamerika initiiert hatten, sich dann aber zehn Jahre später gänzlich aus diesem zurückzogen, davon, dass dessen strategischer Stellenwert für die Oligarchie schnell schwinden konnte. Angesichts dieses widersprüchlichen Befunds bedarf es der Einbeziehung weiterer Punkte, um eine plausible Antwort auf die Frage zu finden, ob es sich bei den heutigen zentralamerikanischen Unternehmergruppen um eine Art von Finanzoligarchie handeln könnte.

Bildquellen: [1]-[3] Quetzal-Redaktion, pg