Unterschiedliche Strategien – wer fährt besser?

Auf Basis der Angaben der Tabellen 8 und 9 sowie der Studie von Yuri Kasahara (2013) lassen sich erste Konturen der intraregionalen Unterschiede mit folgenden Gegensatzpaaren veranschaulichen:

a) Pro und kontra Banken? (Guatemala vs. El Salvador): El Salvador hebt sich in zwei Punkten vom Rest der zentralamerikanischen Länder ab: durch den abrupten Strategiewechsel von 2005/ 2006 (Rückzug der nationalen Unternehmergruppen aus dem Bankensektor) und den extrem hohen Anteil des ausländischen Kapitals an den Aktiva der im Lande tätigen Banken (93,1 Prozent). Dieser Anteil ist in Guatemala mit 21,1 Prozent am niedrigsten. Zwischen beiden Polen liegen Nicaragua (76 Prozent), Panama (51,7 Prozent), Honduras (43,2 Prozent) und Costa Rica (30,7 Prozent) (alle Angaben beziehen sich auf Mitte 2014; vgl. SIB 2014:17). Die guatemaltekischen Banken sind an die Stelle der salvadorianischen getreten und führen nun ihrerseits vor den anderen zentralamerikanischen Ländern bei der Regionalisierung der Banken. Die Kombination beider Faktoren (niedrigster Auslandsanteil und führend bei der Regionalisierung) spricht dafür, dass es die guatemaltekischen Unternehmergruppen innerhalb Zentralamerikas bislang am besten verstanden haben, Regionalisierung und Eigenständigkeit miteinander zu verbinden.

a) Pro und kontra Banken? (Guatemala vs. El Salvador): El Salvador hebt sich in zwei Punkten vom Rest der zentralamerikanischen Länder ab: durch den abrupten Strategiewechsel von 2005/ 2006 (Rückzug der nationalen Unternehmergruppen aus dem Bankensektor) und den extrem hohen Anteil des ausländischen Kapitals an den Aktiva der im Lande tätigen Banken (93,1 Prozent). Dieser Anteil ist in Guatemala mit 21,1 Prozent am niedrigsten. Zwischen beiden Polen liegen Nicaragua (76 Prozent), Panama (51,7 Prozent), Honduras (43,2 Prozent) und Costa Rica (30,7 Prozent) (alle Angaben beziehen sich auf Mitte 2014; vgl. SIB 2014:17). Die guatemaltekischen Banken sind an die Stelle der salvadorianischen getreten und führen nun ihrerseits vor den anderen zentralamerikanischen Ländern bei der Regionalisierung der Banken. Die Kombination beider Faktoren (niedrigster Auslandsanteil und führend bei der Regionalisierung) spricht dafür, dass es die guatemaltekischen Unternehmergruppen innerhalb Zentralamerikas bislang am besten verstanden haben, Regionalisierung und Eigenständigkeit miteinander zu verbinden.

Es bleibt die Frage nach den Motiven des Ausstiegs der salvadorianischen Unternehmergruppen aus dem Bankensektor trotz Führung bei der Regionalsierung. Dieses Paradoxon erklärt sich einerseits aus der Tatsache, dass gerade wegen der salvadorianischen Erfolge – Dollarisierung 2001 und günstige strategische Positionierung auf regionaler Ebene – der dortige Bankensektor für das internationale Kapital besonders attraktiv war. Andererseits kamen die oligarchischen business groups in Abwägung der Kosten-Nutzen-Relation zu dem Schluss, nicht direkt mit den global players zu konkurrieren, sondern statt dessen mit den Erlösen aus dem Verkauf ihrer Banken die weitere Diversifizierung in Richtung Dienstleistungen zu finanzieren. Angesichts der Folgen der Finanzkrise von 2008 und der fortschreitenden Regionalisierung könnte sich der Strategiewechsel von 2005 für die Salvadorianer als Fehler erweisen.

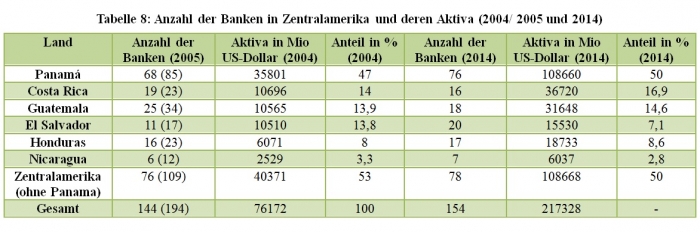

b) Groß oder klein? (Panama vs. Nicaragua): Beide Länder bilden hinsichtlich des Gewichts ihres Bankensektors Pole (siehe für die folgenden Angaben Tabelle 8). Während 2014 panamesische Finanzinstitute bei der Anzahl (76 von 154) und bei den Aktiva (108,7 Mrd. von 217,3 Mrd. US-Dollar) das regionale Ranking nicht nur anführen, sondern bei beiden Indikatoren etwa die Hälfte der regionalen Werte allein auf das südlichste Land des Isthmus entfällt, bildet Nicaragua mit sieben Banken und 6 Mrd. US-Dollar an Aktiva ebenso deutlich das regionale Schlusslicht. Mit 16 (Costa Rica), 17 (Honduras), 18 (Guatemala) bzw. 20 Banken (El Salvador) liegen die anderen vier Länder der Region dicht beieinander, erreichen aber zusammen nicht einmal den Wert von Panama. Bei den Aktiva unterteilt sich diese Mittelgruppe in zwei „Lager“: Costa Rica (36,7 Mrd. US-Dollar) und Guatemala (31,6 Mrd. US-Dollar) erreichen zwar bei weitem nicht das Gewicht von Panama, heben sich aber deutlich von Honduras (18,7 Mrd. US-Dollar) und El Salvador (15,5 Mrd. US-Dollar) ab. Zieht man zum Vergleich die Zahlen von 2004 heran, hat sich in fünf der sechs Länder der Wert der Aktiva etwa verdreifacht, während er bei El Salvador nur auf das anderthalbfache gestiegen ist. Damit wird der Rückfall der oligarchischen Unternehmergruppen dieses Landes gegenüber ihrer regionalen Konkurrenz klar bestätigt.

Die Stellung Panamas in der Region ist generell durch eine historisch bedingte Ambivalenz gekennzeichnet. Einerseits liegt es wie die anderen fünf Länder auf dem Isthmus, der Mexiko und Südamerika miteinander verbindet, und ist Teil des zentralamerikanischen Intergrationsprozesses. Andererseits war sein Territorium fast 400 Jahre administrativ mit Südammerika verbunden – zunächst als Teil der Vizekönigreiche Peru und Neu-Granada, dann von (Groß-)Kolumbien. Erst seit 1903 gibt es Panama als selbständigen Staat.  Zusammengestellt aus Angaben von: Revista Summa # 137, Oktober 2005, Especial financiero: La Banca se transforma, Revista Summa, 7.4.2015 sowie Rivera/ Rodriguez 2007, S. 32. Die Angaben in Klammern in der zweiten Tabellenspalte beziehen sich auf die Anzahl der Banken 1998.

Zusammengestellt aus Angaben von: Revista Summa # 137, Oktober 2005, Especial financiero: La Banca se transforma, Revista Summa, 7.4.2015 sowie Rivera/ Rodriguez 2007, S. 32. Die Angaben in Klammern in der zweiten Tabellenspalte beziehen sich auf die Anzahl der Banken 1998.

In Hinblick auf den Bankensektor sind drei Besonderheiten von besonderer Relevanz: Erstens die geopolitische Lage Panamas und seine Prägung durch die Transitökonomie: Schon während der Kolonialzeit diente das Land als Transitzone – eine Funktion, die mit Vollendung des Panama-Kanals 1914 noch an Bedeutung gewann. Der Kanal und die ihn umgebende Zone wurden von den USA in Kolonialmanier kontrolliert und erst 2000 der Souveränität Panamas unterstellt. Folgen des „Transitismo“ sind die Hypertrophie des Dienstleistungssektors und die Dollarisierung der Wirtschaft Panamas.

Zweitens der Auf- und Ausbau eines internationalen Bankenzentrum: Schon frühzeitig (1970) hat Panama, das über keine eigene Zentralbank verfügt, ein internationales Bankenzentrum (CBI) aufgebaut, in dem auch wichtige Banken Zentralamerikas registiert sind. Insgesamt umfasst das CBI 91 Banken mit insgesamt 98,8 Mrd. Aktiva (Stand April 2014). Zusammen mit der offenen Wirtschaft Panamas hat dies dazu geführt, dass das Land einen Bankensektor aufgebaut hat, der so groß ist wie die Banken der anderen fünf zentralamerikanischen Banken zusammen. Drittens die engen Wirtschaftsbeziehungen mit Kolumbien: Für Kolumbien ist Panama nach den USA und China das wichtigste Exportland (2014: 3,049 Mrd. US-Dollar). Der Erwerb von HSBC Panama durch Bancolombia 2013 war die drittgrößte Transaktion in Lateinamerika und die größte, die von einem lateinamerikanischen Unternehmen getätigt wurde. Umgekehrt war Panama 2012 mit 699 Mio. US-Dollar nach Chile (3,073 Mrd. US-Dollar) der zweitgrößte Investor in Kolumbien. Die direkte Nachbarschaft und die gemeinsame Geschichte verleihen den Beziehungen zwischen beiden Ländern ein besonders großes Gewicht. Angesichts der Dominanz der Kolumbianer im Bankensektor der Region und der Tatsache, dass 2014 52 Prozent der kolumbianischen Auslandsinvestitionen nach Zentralamerika gingen, besitzt Panama für die Investoren des südamerikanischen Landes eine herausgehobene strategische Bedeutung.

Der Bankensektor in Nicaragua bildet in Hinblick auf die Anzahl der Banken und die Höhe der Aktiva bekanntlich das Schlußlicht der Region und stellt damit den Gegenpol zu Panama dar. Ungeachtet dessen ist er stark im Regionalisierungs- und Internationalisierungsprozeß der zentralamerikanischen Banken engagiert. Eine Erklärung liegt darin, dass viele der großen einheimischen Unternehmergruppen vor der Nationalisierungspolitik der Sandinisten, die im Juli 1979 die Somozadiktatur gestürzt hatten, ins Ausland, vor allem in die USA, ausgewichen waren, darunter auch die führenden Privatbanken. Nach der Abwahl der Sandinisten im Februar 1990 kehrten die meisten von ihnen nach Nicaragua zurück. Im Zuge der (Re-)Privatisierungspolitik setzten sie ihre regionale Expansionspolitik – nun wieder unter Einschluss des nicaraguanischen Marktes – erfolgreich fort. Die Banco de America Central (BAC), die Grupo Financiero Uno (GFU), Grupo Promerica und die Latin American Finance Services (LAFISE) zählen zu den erfolgreichsten Beispielen dieses Expansionspfades. Die ab 2004 nach Zentralamerika vordringenden internationalen Banken erkannten die Vorteile, die sie sich mit der Übernahme von bereits regionalisierten Banken verschaffen konnten, und erwarben neben den salvadorianischen bevorzugt nicaraguanische Finanzgruppen. Die BAC, deren Aktien 2004 zu 49,99 Prozent von der General Electric Consumer Finance (USA) aufgekauft worden waren, ist inzwischen in den Besitz der kolumbianischen Aval-Gruppe übergegangen, während die GFU 2007 von der Citigroup übernommen wurde. LAFISE und Grupo Promerica befinden sich nach wie vor in den Händen nicaraguanischer Unternehmer.

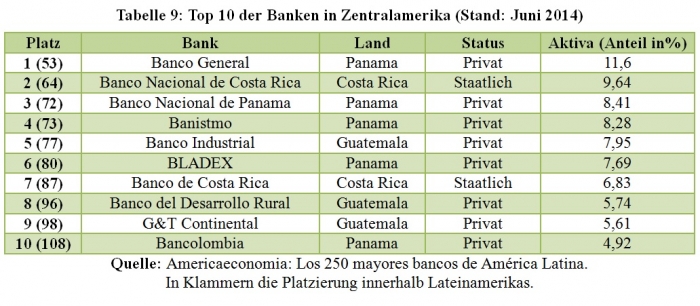

c) Staatlich oder privat? (Costa Rica vs. Honduras): Costa Rica und Honduras bilden in Hinblick auf die Stellung des öffentlichen Sektors ein Gegensatzpaar. Gemessen an den Aktiva belegen die Banco Nacional de Costa Rica und Banco de Costa Rica unter den zehn führenden Banken Zentralamerikas die Plätze zwei und sieben (siehe Tabelle 9). Ihre Besonderheit liegt darin, dass es sich um die beiden einzigen Fälle von staatlich betriebenen Banken in dieser Zehnergruppe handelt.  Costa Rica ist zugleich das einzige Land der Region mit einem dominanten Staatssektor im Finanzbereich. Dieser hat seinen Ausgangspunkt in der Nationalisierung der Banken (Juni 1948) und sein Anteil an den Aktiva beläuft sich derzeit auf etwa auf zwei Drittel. Ihm gehören die drei führenden Banken des Landes an (neben den oben genannten noch die Banco Popular). Die Privatbanken, die in den 1990er Jahren mit Hilfe von USAID gegründet worden waren, besitzen kaum Gewicht, so dass die übrigen Aktiva hauptsächlich auf ausländische Banken entfallen (Kolumbien 16, Kanada 7 und Nicaragua 5,5 Prozent). Die Citibank (USA), die ihre Filialen in ganz Zentralamerika zum Verkauf angeboten hat, verfügt in Costa Rica über einen Anteil von drei Prozent.

Costa Rica ist zugleich das einzige Land der Region mit einem dominanten Staatssektor im Finanzbereich. Dieser hat seinen Ausgangspunkt in der Nationalisierung der Banken (Juni 1948) und sein Anteil an den Aktiva beläuft sich derzeit auf etwa auf zwei Drittel. Ihm gehören die drei führenden Banken des Landes an (neben den oben genannten noch die Banco Popular). Die Privatbanken, die in den 1990er Jahren mit Hilfe von USAID gegründet worden waren, besitzen kaum Gewicht, so dass die übrigen Aktiva hauptsächlich auf ausländische Banken entfallen (Kolumbien 16, Kanada 7 und Nicaragua 5,5 Prozent). Die Citibank (USA), die ihre Filialen in ganz Zentralamerika zum Verkauf angeboten hat, verfügt in Costa Rica über einen Anteil von drei Prozent.

In Honduras dominieren klar die einheimischen Privatbanken, die mit Ficohsa, Banco Atlantida und Banco de Occidente 2014 die ersten drei Plätze im nationalen Bankenranking belegten. Die genannten Banken konzentrieren fast die Hälfte aller Aktiva (49,6 Prozent) in ihren Händen und repräsentieren zugleich die mächtigsten Unternehmergruppen von Honduras. Zugleich kontrolliert ausländisches Kapital, zumeist aus Kolumbien, Guatemala und Nicaragua, 40 Prozent des honduranischen Bankensektors. Der Rest verteilt sich auf kleinere honduranische Banken. Die beiden Spitzenreiter, Ficohsa und Atlantida haben sich durch ihre expansive Unternehmensstrategie während der letzten Jahre in die Gruppe der regionalisierten Banken eingereiht. Auch in diesem Punkt unterscheidet sich Honduras von Costa Rica, dessen privaten wie staatlichen Finanzakteure es vorziehen, „zu Hause zu bleiben“, wie ein Artikel von 2012 es ausgedrückt hat.

Es bleibt zu konstatieren, dass die einheimischen Unternehmergruppen mit unterschiedlichen Strategien auf die neuen Herausforderungen reagieren. In zwei der sechs zentralamerikanischen Länder (El Salvador und Costa Rica) besitzen sie keinen Einfluss im Bankensektor – allerdings aus unterschiedlichen Gründen: Während sich die salvadorianische Oligarchie angesichts der Begehrlichkeiten des Auslandskapitals vollständig aus dem Bankensektor zurückgezogen hat, hatten die Unternehmergruppen Costa Ricas gegenüber dem mächtigen und stabilen Staatssektors von vorn herein einen schweren Stand. Die Früchte der Regionalisierung, die Mitte der 1990er Jahre von den salvadorianischen Bankengruppen initiiert worden war, ernteten nach einem Intermezzo internationaler Banken die kolumbianischen Untenehmergruppen Aval, Davivienda und Bancolombia. In El Salvador kontrollieren sie fast 54 Prozent, während ihr Anteil an den Aktiva in Guatemala deutlich unter zehn Prozent liegt. Die anderen zentralamerikanischen Länder befinden sich mit Werten um die 20 Prozent dazwischen: Nicaragua (nur Aval – 23,5 Prozent) und Honduras (21 Prozent) darüber, Costa Rica und Panama mit 16 bzw. 18 Prozenz darunter (alles Angaben von 2014; siehe www.ratingspcr.com).

Es bleibt zu konstatieren, dass die einheimischen Unternehmergruppen mit unterschiedlichen Strategien auf die neuen Herausforderungen reagieren. In zwei der sechs zentralamerikanischen Länder (El Salvador und Costa Rica) besitzen sie keinen Einfluss im Bankensektor – allerdings aus unterschiedlichen Gründen: Während sich die salvadorianische Oligarchie angesichts der Begehrlichkeiten des Auslandskapitals vollständig aus dem Bankensektor zurückgezogen hat, hatten die Unternehmergruppen Costa Ricas gegenüber dem mächtigen und stabilen Staatssektors von vorn herein einen schweren Stand. Die Früchte der Regionalisierung, die Mitte der 1990er Jahre von den salvadorianischen Bankengruppen initiiert worden war, ernteten nach einem Intermezzo internationaler Banken die kolumbianischen Untenehmergruppen Aval, Davivienda und Bancolombia. In El Salvador kontrollieren sie fast 54 Prozent, während ihr Anteil an den Aktiva in Guatemala deutlich unter zehn Prozent liegt. Die anderen zentralamerikanischen Länder befinden sich mit Werten um die 20 Prozent dazwischen: Nicaragua (nur Aval – 23,5 Prozent) und Honduras (21 Prozent) darüber, Costa Rica und Panama mit 16 bzw. 18 Prozenz darunter (alles Angaben von 2014; siehe www.ratingspcr.com).

Die vier Länder, in denen einheimische Unternehmergruppen die führenden Positionen im Bankensektor ihrer Länder einnehmen, sind zugleich – wenn auch in unterschiedlichem Maße – neben den Kolumbianern wichtige Akteure der Regionalisierung des zentralamerikanisschen Finanzsektors. Alle drei guatemaltekischen Banken, die zu den Top 10 der Region gehören (siehe Tabelle 9), beteiligen sich ebenso wie die panamesischen Finanzinstitute aktiv in diesem Prozess. Die nicaraguanischen Regionalakteure können als klein und wendig beschrieben werden: Sie gleichen ihre geringe Kapitalkraft durch einen hohen Grad an Internationalisierung aus – eine Strategie die sie wegen der Nationalisierungen unter den Sandinisten (1979-1990) bereits frühzeitig anwenden mußten. Die beiden neuen honduranischen „Mitspieler“ (Ficohsa und Atlantida) sind zwar ausgesprochene Spätzünder, haben bisher aber gezeigt, dass sie erfolgreich am Regionalisierungsprozess mitwirken können.

Zählt man die zentralamerikanischen Banken unter den 250 größten Banken Lateinamerikas zusammen, dann kommt man auf die beachtliche Zahl von 46 (siehe Tabelle 10). Nur Brasilien mit 63 Banken liegt noch davor. Dieser zweite Platz unterstreicht das in den neusten Debatten häufig anzutreffende Argument, dass Zentralamerika als Region nach dem südamerikanischen Riesen und Mexiko den drittwichtigsten Wirtschaftsraum Lateinamerikas darstellt.

Transformation ja, aber wohin?

Legt man das neue, sich seit den 1990er Jahren entwickelnde Wirtschaftsmodell zugrunde, und bestimmt den Platz und die Rolle der regionalisierten Banken darin, dann liegt der Schluss nahe, dass diese sich weiter zu zentralen Akteuren im zentralamerikanischen Intergrationsprozeß profilieren werden. Dies gilt in besonderer Weise für die kolumbianischen Unternehmergruppen. Als neue, extraregionale, aber benachbarte Akteure mit größerem Gewicht als ihre zentralamerikanischen Konkurrenten bringen sie eine bislang ungewohnte Dynamik in diesen Prozess ein. Die Rekonfiguration der Region Zentralamerika stellt in zweifacher Hinsicht zugleich einen Transformationsprozess dar: Räumlich vollzieht sich eine Ausweitung der Regionalisierung in Richtung auf die stärkere Einbindung der beiden unmittelbaren Nachbarn (Mexiko und Kolumbien), die aber mit Fragmentierungen, wie sie mit der Herausbildung des Norddreiecks (Guatemala, El Salvador, Honduras) sichtbar werden, kollidiert. Die kolumbianische Expansion nach Norden reiht sich in diese Entwicklung ein. Eine zweite Transformation resultiert aus der Verbindung von zunehmender ökologischer Verwundbarkeit, fortschreitender sozialer Polarisierung, hemmungsloser Ressourcenplünderung und geopolitischer Neujustierung.

Die Eingangs angesprochene (Selbst-)Tansformation der Oligarchie ist Teil dieser Prozesse. Sektoriale Diversifizierung, Regionalisierung und Transnationalisierung führen zweifellos zu Veränderungen von Profil, Reichweite und Einbindung der traditionellen Eliten. Es stellt sich allerdings die Frage, ob dies hinreicht, deren oligarchische Kodierung zu sprengen. Drei Argumente sprechen für eine Verneinung.

Erstens die Persistenz der oligarchischen Clans: Sieht man sich die Zusammensetzung der heutigen Unternehmergruppen an, dann fällt auf, dass in der Mehrzahl der Fälle die Familiennamen der traditionellen Oligarchien auftauchen: Arzú, Castillo, Novella in Guatemala; Cristiani, Kriete, Poma, de Sola in El Salvador; Bueso Arías, Facussé, Goldstein, Rosenthal in Honduras; Pellas, Chamorro, Lacayo in Nicaragua; Arías, Garnier, González, Jiménez Borbón in Costa Rica; Humbert, Motta, González-Revilla in Panama – um nur die bekanntesten zu nennen. Natürlich spült jeder neue Weltmarktzyklus Aufsteiger nach oben, die sich aber schnell per Heirat oder Geschäftsallianzen in den abgeschlossenen Machtzirkel der Oligarchie integrieren lassen.

Zweitens die Konservierung und der Ausbau der exponierten Machtstellung: Infolge des Zusammenwirkens von strukturellen und konjunkturellen Faktoren befindet sich Oligarchie in einer Machtposition, die es ihr erlaubt, ihren Herrschaftsanspruch voll durchzusetzen. Zu der geballten ökonomischen Macht, der Dominanz im Medienbereich und den politischen Einflussmöglichkeiten gesellen sich auf der strukturellen Ebene die Schwäche der Institutionen und die Schwächung potentieller Gegenspieler bzw. -mächte. Konjunkturell hat es die Oligarchie mit großem Geschick verstanden verstanden, sowohl die Umbruchsituation um 1990 als auch den laufenden Regionalisierungsprozess zum Ausbau ihrer Machtpositionen zu nutzen. Auch im Falle von Wahlsiegen von Politikern und Parteien, die linke Positioen vertreten (FMLN in El Salvador) oder proklamieren (Daniel Ortega in Nicaragua) finden die oligarchischen Unternehmergruppen relativ problemlos zu einem modus vivendi, der ihre Machtposition – zumindest bislang – unangetastet lässt. Der Putsch von 2009 in Honduras gegen „Mel“ Zelaya und die daraufhin einsetzende Unterdrückung der sozialen Bewegungen verweisen auf eine zweite Strategie der Machtsicherung.

Zweitens die Konservierung und der Ausbau der exponierten Machtstellung: Infolge des Zusammenwirkens von strukturellen und konjunkturellen Faktoren befindet sich Oligarchie in einer Machtposition, die es ihr erlaubt, ihren Herrschaftsanspruch voll durchzusetzen. Zu der geballten ökonomischen Macht, der Dominanz im Medienbereich und den politischen Einflussmöglichkeiten gesellen sich auf der strukturellen Ebene die Schwäche der Institutionen und die Schwächung potentieller Gegenspieler bzw. -mächte. Konjunkturell hat es die Oligarchie mit großem Geschick verstanden verstanden, sowohl die Umbruchsituation um 1990 als auch den laufenden Regionalisierungsprozess zum Ausbau ihrer Machtpositionen zu nutzen. Auch im Falle von Wahlsiegen von Politikern und Parteien, die linke Positioen vertreten (FMLN in El Salvador) oder proklamieren (Daniel Ortega in Nicaragua) finden die oligarchischen Unternehmergruppen relativ problemlos zu einem modus vivendi, der ihre Machtposition – zumindest bislang – unangetastet lässt. Der Putsch von 2009 in Honduras gegen „Mel“ Zelaya und die daraufhin einsetzende Unterdrückung der sozialen Bewegungen verweisen auf eine zweite Strategie der Machtsicherung.

Drittens die Festschreibung der parasitären Rentenfixierung: Die Selbsttransformation der Oligarchie, gekennzeichnet durch sektoriale Diversifizierung, Regionalisierung und Transnationalisierung, hat deren sozioökonomischen Kern nicht verändert. Im Gegenteil: Die Umorientierung auf finanzielle Spekulationen und Immobiliengeschäfte, das Abschöpfen von remesas, die Vermarktung fremder Labels, die Ausbeutung billiger, entrechteter Arbeitskräfte, die Beteiligung an der massiven Ressourcenplünderung sowie Korruption und die Verwicklung in kriminelle Machenschaften der Schattenwirtschaft haben die Rentenfixierung der Oligarchie und damit deren parasitäres Wesen noch verstärkt. Trotz aller Selbsttransformation, bei der die Banken zweifellos eine Schlüsselrolle spielen bzw. gespielt haben, und der Unterschiede in den dabei gewählten Stragegien sind die zentralamerikanischen Oligarchien im Kern unverändert geblieben. Im besten Falle kann man von einer Oligarchie 2.0 sprechen.

Drittens die Festschreibung der parasitären Rentenfixierung: Die Selbsttransformation der Oligarchie, gekennzeichnet durch sektoriale Diversifizierung, Regionalisierung und Transnationalisierung, hat deren sozioökonomischen Kern nicht verändert. Im Gegenteil: Die Umorientierung auf finanzielle Spekulationen und Immobiliengeschäfte, das Abschöpfen von remesas, die Vermarktung fremder Labels, die Ausbeutung billiger, entrechteter Arbeitskräfte, die Beteiligung an der massiven Ressourcenplünderung sowie Korruption und die Verwicklung in kriminelle Machenschaften der Schattenwirtschaft haben die Rentenfixierung der Oligarchie und damit deren parasitäres Wesen noch verstärkt. Trotz aller Selbsttransformation, bei der die Banken zweifellos eine Schlüsselrolle spielen bzw. gespielt haben, und der Unterschiede in den dabei gewählten Stragegien sind die zentralamerikanischen Oligarchien im Kern unverändert geblieben. Im besten Falle kann man von einer Oligarchie 2.0 sprechen.

Literatur:

Angulo, José: Fusiones y adquisiciones en el sector financiero: ¿Se dará la reforma financiera por esta vía? San José 2007

Bull, Benedicte et al.: Business Groups and Transnational Cpiatalism in Central America. Economic and Political Strategies. New York 2014

Camacho Sandoval, Ana Cristina: Capital tico se queda en casa, el financiero No. 860, 12.-18. März 2012

Cuevas, Mario: Evolución reciente del sistema financiero de centroamérica y retos planteados para la política de competencia. SIECA, Juni 2008

Especial financiero: La Banca se transforma, revista summa, 7.4.2015

Estrada, Yadira Sulamita: Regionalización Bancaria Centroamericana. Notas Económicas Regionales, No. 75, Mai 2014

González Reyes, Ronald Andrés: Internacionalización de banca columbiana hacia Centroamérica. Universidad Andina „Simón Bolívar“, Sede Ecuador, Quito 2015

Kasahara, Yuri: Should I stay or should I go? A comparative study of banking sector policies and the strategies of Central American business groups, in: Business and politics, 2013, vol. 14, issue 4, S. 1-43

Quintana Estrada, Aderak: Fragilidad financiera y crisis bancarias en Centroamérica, in: Debate económico, vol. 3 (Sep.-Dez. 2013) No. 6, S. 57

Pineda, Roberto: Pugnas y alianzas en la banca salvadoreña, 10.2.2015 (Zugriff 19.6.2015 unter: salvadorena-2004-2014/http://voces.org.sv/2015/02/10/pugnas-y-alianzas-en-la-banca-

Rivera, Eugenio/ Rodríguez, Adolfo: Competencia y regulación en la banca de Centroamérica y México. Un estudio comparativo. CEPAL, México 2007

Segovia, Alexander: Integración real y grupos de poder económico en América Central. Implicaciones para la democracia y el desarollo de la región. San José 2005

Superintendencia de Bancos (SIB): Informe económico y financiero de Centroamérica a junio de 2014.

Bildquelle: [1] Quetzal-Redaktion, gt; [2] Quetzal-Redaktion, pg; [3] Quetzal-Redaktion, pg; [4] Quetzal-Redaktion, tp; [5] Quetzal-Redaktion, pg; [6] Quetzal-Redaktion, cs; [7] Quetzal-Redaktion, cs.